Pa taksa! Parajsa Fiskale Durana, ligji dhe VKM-të

Imagjinoni për një moment që biznesi juaj aktual, të mos ketë asnjë tatim.

Mendoni sikur pagat e punonjësve tuaj të përjashtohen nga të gjitha taksat për 10 vite. Shtoni te mendimet që të gjitha mallrat, pajisjet dhe shërbimet tuaja të përjashtohen nga TVSH-ja, nga taksa e ndikimit në infrastrukturë dhe nga taksat për pasuritë e paluajtshme. Gjithashtu mendoni që shteti t’ju paguajë për trajnimin e punonjësve tuaj.

Që kontributet për sigurimet të paguhen gjithmonë në nivelin e pagës minimale. Një ëndërr? Quhet Durana.

Dhe aktualisht është kryefjala e denoncimeve në media për dyshime se ky projekt është një ‘parajsë fiskale’.

Por çfarë është Durana?

Durana është një park teknologjik i krijuar më 20 shkurt 2025 dhe është pronë e Korporatës Shqiptare të Investimeve. Në bazë të ligjit shqiptar, zhvilluesi i parkut është KSHI dhe drejtoresha Elira Kokona.

Por le të shpjegojmë së pari çfarë do të thotë një park teknologjik.

Në vitin 2022, presidenti Barjam Begaj dekretoi një ligj të kaluar më herët në Parlament, “për krijimin, organizimin dhe funksionimin e parqeve teknologjike dhe shkencore”.

Ky ligj, është edhe dera e parë hapëse për parqet teknologjike në Shqipëri, si qendra inovacioni të produkteve më të reja teknologjike. Dhe deri këtu, çdo gjë është në rregull. Parku i ri teknologjik kërkon edhe një terren të ri. Për këtë, qeveria i dha Duranës përmes VKM, më 27 mars të 2024, një sipërfaqe me 140.000 m2 në Xhafzotaj në Durrës, që do të përdoreshin për hapjen e këtij parku. Në këtë moment, Durana ende nuk kishte lindur, pasi regjistrimi zyrtar i saj në shtetin shqiptar është bërë më 20 shkurt 2025. Pra gati 11 muaj më pas.

Por edhe pse ka kaluar 2 vite që nga koha kur Durana mori tokën nga shteti, dhe 1 vit nga momenti që u regjistrua, në Xhafzotaj të Durrësit, toka është djerrë. Asgjë nga ajo që shihet nuk duket si një park teknologjik.

Me çfarë kemi të bëjmë?

Për këtë le të shpjegojmë pak çfarë po ndodhte në Shqipëri ndërkohë që projektohej ndërtimi i Durana Tech Park. Nga 1 janari i vitit 2026, e gjithë industria e zhvillimit dhe prodhimit të softuerëve në Shqipëri hyri në një regjim të ri tatimor. I gjithë ky sektor u përjashtua nga norma e reduktuar me 5% e tatimit mbi fitimin, duke bërë që të gjitha bizneset e kësaj fushe të kalojnë në një regjim standart me 15% të tatimit mbi fitimin. Rekomandimet e FMN dhe BE për mos të patur privilegje ushtruan një presion pozitiv mbi qeverinë shqiptare, duke bërë që në paketën e re fiskale, edhe këto biznese do të trajtoheshin po njësoj.

Por kush janë më të mëdhenjtë e tregut të IT? Kompanitë kryesore të zhvillimit të softwerëve në Shqipëri, përftuese të parave publike deri më tani dihen se janë dyshja Ermal Beqiri dhe Ergys Agasi të shpallur në kërkim. Shumë prej kontratave të AKSHI-t janë fituar nga Beqiri bashkë me biznesmenin Gëzim Hoxha. Ky i fundit me kompaninë e tij FIRST, në vetëm 1 tender sekret nga AKSHI ka përfituar plot 60 milionë euro.

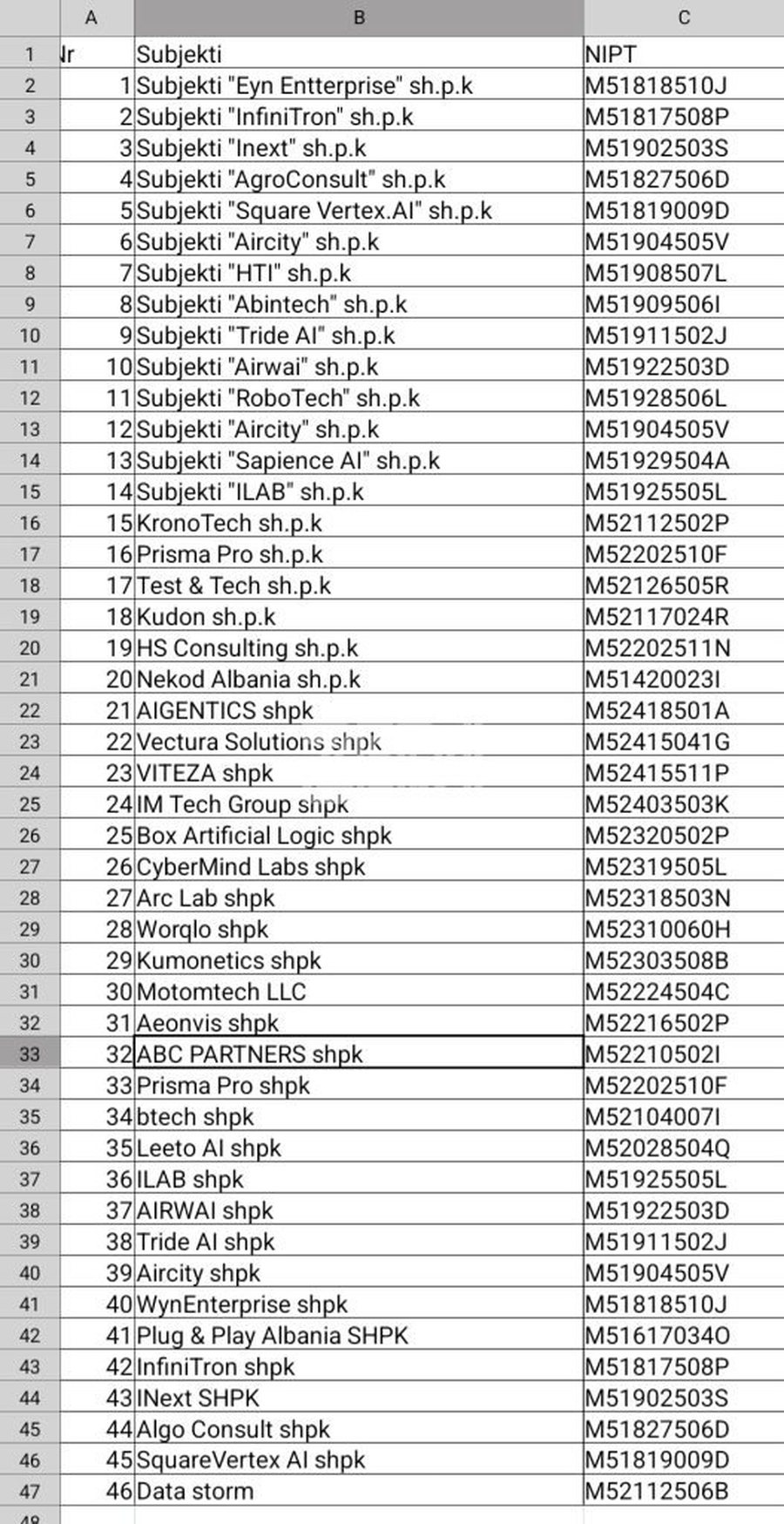

Kështu, 53 kompani, të listuara në këtë tabelë, u bënë pjesë e “DURANA” duke përfituar lehtësirat fiskale që do të hynin për ta në fuqi nga 1 janari i vitit 2025, kohë kur paralelisht konkurrentët e tyre në sektor do të paguanin 15% tatimin mbi fitimin përfshirë edhe detyrime të tjera.

Kështu që vendimi për tu bërë pjesë e Duranas kundrejt një tarife prej 50 euro në vit ishte qartësisht në interesin e tyre.

Skema e ndërtuar për t’ju dhënë lehtësi këtyre bizneseve bie ndesh ndërkohë me ligjin shqiptar për procedurat tatimore, por edhe ligjin e miratuar në vitin 2022 për parqet teknologjike. Ligji i 2022, në pikën 12 të tij përcakton qartë se transferimi i një veprimtarie ekzistuese në territorin shqiptar në park, me qëllim kryesor përfitimin e lehtësive të parashikuara në këtë ligj, është i ndaluar. Çdo transaksion, që në thelb rezulton në transferimin e veprimtarisë ekonomike sipas përcaktimit të mësipërm, është i ndaluar. Përkthimi i tij krahasuar me ligjin për procedurat tatimore, ndalon që një biznes ose ortakë të rishpikë veten në një tjetër emër por me aktivitet të ngjashëm vetëm për të shpëtuar nga detyrimet fiskale.

Nga verifikimi i listës, në mbi 90% të saj, të njëjtët ortakë dhe aksionerë kanë disa kompani të tjera jashtë parkut me të njëjtin status ku ndryshon forma por jo përmbajtja.

Shembulli më i mirë për këtë është biznesmeni Gëzim Hoxha, i cili në Durana ka hyrë me kompaninë “Cybermind” dhe Box Artificial Logic. Brenda parkut, Hoxha hyn me ICT, dixhitalizim, siguri kibernetike, AI, ML, IoT si pjesë e kërkimit dhe inovacionit, ndërsa jashtë me kompaninë First, zhvillon software, SaaS, cybersecurity, sisteme të sigurisë elektronike dhe kibernetike, në një përputhje thelbësore në It dhe kibernetikë. Të dyja kompanitë e Gëzim Hoxhës përputhen në fushë, kompetenca, standard dhe output profesional. Kaq do të mjaftonte që në zbatim të ligjit për parqet teknologjike, ai të mos pranohej si anëtar i Durana. Kjo nuk ka ndodhur. Ai bashkë me kompanitë e Beqirit, Agasit, Koromanit, Cikos etj, janë bërë pjesë e Durana.

Zhvilluesja e Parkut, znj. Elira Kokona është pyetur se cilat kanë qenë procedurat e pranimit të kompanive, filtrat për të shmangur një kalim fiktiv të veprimtarisë në Durana, por deri në publikimin e artikullit, nuk është marrë një përgjigje.

Ndërkohë burime pohojnë se këto kompani nga 1 janari deri më 15 janar, nuk kanë kryer asnjë aktivitet ekonomik qoftë edhe virtualisht si pjesë e Durana, gjë që ngre dyshime për suksesin e Duranas që fill pas goditjes së dyshes Agasi-Beqiri nga SPAK, nuk kanë kryer asnjë shërbim ekonomik.

Plani u prish?!

Ekspertë IT dhe kontabilistë shpjegojnë sesi Durana do të funksiononte dhe se deri tani “pasoja nuk ka ardhur”. E projektuar si qendër inovacioni dhe kërkimi dixhital, çdo ditë që kalon Durana duket si një strehë fiskale për klientë favoritë që janë furnizuar nga kontratat publike.

“Baza ligjore ndalon shoqëritë tregtare (sh.p.k.) që të riprodhojnë ose riorganizojnë aktivitetin e tyre brenda entiteteve të “përshtatura” si parqet teknologjike, me qëllim shmangien e detyrimeve fiskale ndaj shtetit. Ligji synon të parandalojë pikërisht skemat ku një kompani mbyll ose dobëson aktivitetin jashtë parkut dhe e rihap praktikisht të njëjtin aktivitet brenda parkut teknologjik, për të përfituar nga lehtësitë tatimore. Po ashtu, ndalohet që aksionerët apo ortakët e një kompanie ekzistuese jashtë parkut teknologjik të hapin një kompani tjetër me të njëjtin ose thelbësisht të ngjashëm aktivitet brenda parkut, nëse qëllimi është shmangia e taksave, kontributeve apo detyrimeve të tjera ligjore. Kjo vlen edhe në rastet kur ndryshohet vetëm emri i subjektit, por ruhet struktura reale e biznesit, klientët, stafi ose modeli i funksionimit.

E gjithë kjo situatë lidhet drejtpërdrejt me paketën e re fiskale, e cila solli ndryshime të ndjeshme për sektorin e teknologjisë së informacionit. Konkretisht, tatimi mbi fitimin për kompanitë IT u rrit nga 5% në 15%, pas kërkesave të përsëritura nga Bashkimi Europian, me arsyetimin se regjimi preferencial krijonte shtrembërime tregu dhe konkurrencë të padrejtë.

Për të shmangur këtë rritje të barrës fiskale, disa kompani planifikuan që nga 1 janari të transferonin aktivitetin e tyre në zonën e Durranës (Durana), e shpallur si park teknologjik, ku parashikohen taksa zero ose lehtësime ekstreme fiskale. Në këtë skemë përfshiheshin edhe kompani të lidhura me emra të njohur të sektorit, si ato të grupit të Gysit, Ermalit, Gëzimit, etj., të cilat synonin të vazhdonin të njëjtin aktivitet ekonomik, por nën një regjim shumë më të favorshëm tatimor.

Megjithatë, legjislacioni aktual dhe parimi i “substance over form” (thelbi mbi formën) u jep të drejtë institucioneve tatimore që ta konsiderojnë këtë veprim si shmangie fiskale, nëse provohet se aktiviteti real nuk ka ndryshuar dhe se parku teknologjik po përdoret vetëm si strehë ligjore për të mos paguar taksat.”-shpjegoi një kontabilist në kushtet e anonimatit.

Deri më tani, ëndrra e një parajse fiskale është ngrirë.